券商配资开户 通胀退烧? 美国 4 月 CPI、PPI 数据揭示经济暗涌

2025 年 4 月的美国经济,正经历一场静悄悄的物价寒潮。当生产者价格指数(PPI)以环比 - 0.5% 的跌幅创下五年之最,当消费者价格指数(CPI)同比 2.3% 的读数刷新四年新低,这两个看似普通的数字背后,实则暗藏着美国经济从通胀向通缩转型的关键信号。PPI 作为 CPI 的先行指标,其陡峭的下跌曲线犹如一张 X 光片,清晰显影出企业定价权的流失与市场需求的结构性塌陷。而 CPI 中住房成本的滞后效应、商品价格的集体哑火,以及服务业通胀的持续退潮券商配资开户,则共同勾勒出一幅需求疲软的全景图。

这究竟是美联储加息周期的终章,还是通缩螺旋的序章?答案或许就藏在数据的褶皱里。

PPI 断崖:生产者端的定价权崩塌

4 月 PPI 数据的超预期下滑,堪称美国经济的一记惊雷。环比 - 0.5% 的跌幅不仅远超市场预期的 0.2%,更创下自 2020 年疫情初期以来的最大单月跌幅。

这一数据的震撼之处在于,它打破了过去三年 PPI 的韧性逻辑 —— 即便在美联储激进加息的背景下,PPI 仍能通过供应链重构和需求刚性维持正增长,但 4 月的数据却突然转向,暴露出企业定价能力的全面溃败。

从结构上看,服务价格的崩塌是主因。

占 PPI 权重超 60% 的服务业价格环比下跌 0.7%,创下该指数自 2009 年编制以来的最大跌幅。这一现象在运输仓储、商业服务等领域尤为显著,折射出企业在需求萎缩下的无奈妥协。

例如,西南联合航空公司等行业巨头已公开警告航空业进入衰退,机票价格环比暴跌 2.8% 的背后,是商务出行和旅游需求的双重坍塌。

与此同时,制造业领域同样哀鸿遍野:能源价格环比下跌 3.2%,食品价格下跌 1.1%,核心工业品价格(剔除食品和能源)更是创下 2015 年以来的最大跌幅。

这种价格崩塌的连锁反应正在产业链蔓延。

以服装行业为例,越南关税导致的成本上升并未转化为终端涨价,反而迫使 Day Owl 等中小企业暂停订单,耐克、阿迪达斯等巨头也陷入 “提价找死、不提价等死” 的困境。

这印证了彼得森国际经济研究所的警告:特朗普关税政策在推高企业成本的同时,反而压缩了利润率,最终将加剧通缩压力。

券商配资开户

券商配资开户

CPI 退烧:消费者端的需求窒息

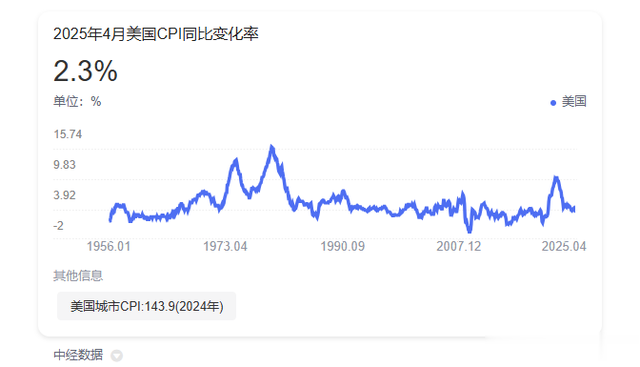

当 PPI 的寒意传导至消费端,4 月 CPI 数据的疲软便不足为奇。同比 2.3% 的读数不仅低于预期,更创下 2021 年 2 月以来的最低水平。

核心 CPI(剔除食品和能源)同比 2.8%、超级核心 CPI(服务业剔除住房)同比 3.01% 的双降,标志着美国通胀的最后堡垒 —— 服务业通胀 —— 也开始瓦解。

住房成本的滞后效应是 CPI 黏性的最后防线。尽管租金合同的一年期滞后性使住房通胀仍贡献了 CPI 涨幅的一半以上,但 Zillow 租金指数等领先指标显示,住房成本同比增速已从 2024 年的 7% 降至 2025 年的 3%,这意味着未来 6-12 个月 CPI 将进一步承压。

更值得警惕的是,商品价格的通缩趋势正在扩散:家庭食品杂货价格环比下跌 0.4%,创 2020 年 9 月以来最大跌幅;二手车价格连续三个月下滑,男装、衬衫等品类跌幅达 2.8%,反映出消费者非必需支出的断崖式收缩。

关税政策的影响在此刻显得尤为吊诡。

尽管特朗普政府对进口商品加征的关税理论上应推高物价,但实际数据却显示,4 月新车价格持平、家具电器价格涨幅有限,而服装、机票等品类反而加速下跌。

这印证了东方金诚的分析:商品仅占美国 CPI 的 1/3,且供应链多元化使企业难以转嫁成本,真正主导通胀的服务业正陷入需求窒息。

通缩魅影:经济暗面的冰山一角

当 PPI 和 CPI 的双降形成共振,美国经济正站在通缩的十字路口。3 月 CPI 环比 - 0.1%、4 月 PPI 环比 - 0.5% 的组合,标志着价格下行已从局部扩散至全局。

这种趋势在消费者信心指数上得到印证:5 月密歇根大学消费者信心指数跌至 50.8,创三年新低,显示民众对未来收入和物价的悲观预期正在蔓延。

企业行为的变化进一步佐证了需求的恶化。美国联合航空宣布削减国内运力 4%,达美航空将下半年产能预期下调至去年水平,这种 “以价换量” 的策略在航空业已成为常态。服装行业则出现 “逆向库存周期”:VF Corp 等企业推迟 2026 年春季订单,Oiselle 等中小企业被迫制定多套关税应急预案,整个行业陷入 “生产即亏损” 的恶性循环。

美联储的政策困境在此刻暴露无遗。

尽管 4 月 CPI 已接近 2% 的目标,但 PPI 的暴跌和需求的萎缩使降息预期升温。

然而,彼得森研究所的模型显示,若全面实施特朗普关税,2026 年通胀可能反弹至 6%-9.3%,这让美联储陷入 “防通缩” 与 “防二次通胀” 的两难。

更危险的是,5 月消费者信心指数与一季度 GDP 萎缩 0.3% 的组合,已初现滞胀端倪 —— 高失业率与高通胀并存的幽灵,正在数据背后若隐若现。

数据之下:当通胀潮水退去

4 月的 CPI 和 PPI 数据,犹如一面棱镜,折射出美国经济的深层矛盾:关税政策在破坏供应链的同时,也削弱了企业定价权;服务业通胀的退潮暴露出需求的脆弱性;而消费者信心的崩塌,则预示着经济 “软着陆” 的叙事正在瓦解。

正如高盛的警示,当前市场对关税缓和的乐观情绪可能掩盖了通缩风险,真正的考验或许在 2025 年下半年 —— 当住房成本的滞后效应完全释放,当关税对商品价格的冲击最终显现。

历史的经验告诉我们,通缩从来不是单一事件,而是信心、需求与价格的负向循环。当美国企业被迫在利润率和市场份额间做选择,当消费者在关税成本与收入缩水间权衡,这场物价寒潮可能只是更大危机的前奏。

正如凯恩斯所言:“市场的非理性可以持续更久,远超过你能持续偿付的时间。” 此刻的美国经济,正站在理性与非理性的悬崖边缘。

“当通胀的潮水退去,谁在裸泳?或许不是企业,而是整个经济对需求复苏的期待。”

【内容来源@蒙面财经的账号】券商配资开户

恒瑞行配资提示:文章来自网络,不代表本站观点。