配资开户行情 5年投超100亿研发, 不足15倍PE的医药细分龙头, 投资价值分析

A股前十大最赚钱的医药股里,医疗器械和医药商业公司各1家、医疗服务公司2家、化药和中药各3家。最赚钱的2024年扣非净利润超过100亿,第十名利润刚跨过30亿。生物制品细分里没有公司上榜TOP10配资开户行情,最赚钱的是长春高新,排第12位。

这些公司都应该算A股医药行业里的顶流公司,不但综合实力强,还是行业发展的风向标。如果你看好医药行业,那就一定要看看这些排名靠前的公司。碰上估值比较高的,可以先放到自选股,长期跟踪,等到估值合适的时候再考虑投不投。

今天继续介绍A股十大最赚钱医药公司,排第5位的上海医药。

上海医药

最大医药进口总代理商和分销商

业绩情况

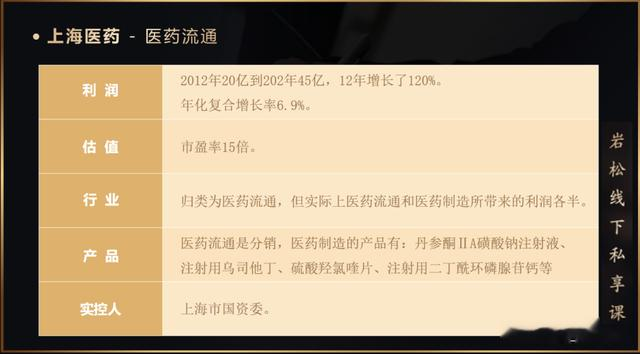

据2024年年报,上海医药营收2752.5亿,增长5.75%,净利润45.5亿,增长20.8%,扣非净利润40.65亿,增长13%,经营性现金流58.27亿,增长11.39%,年报看着还不错。

2025年一季度,营收707.6亿,同比增长0.87%,净利润13.33亿,同比下降13.56%,扣非后利润12.63亿,同比下降8.10%。

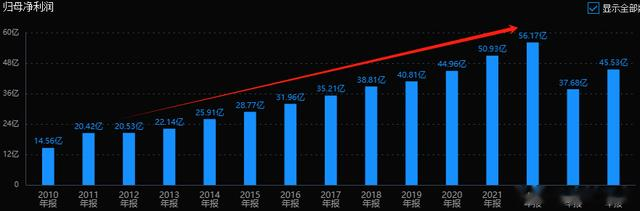

把时间拉长看,公司从2010年开始到2022年连续增长了十多年,2023年有个下滑过程,2024年的增长属于恢复性增长。

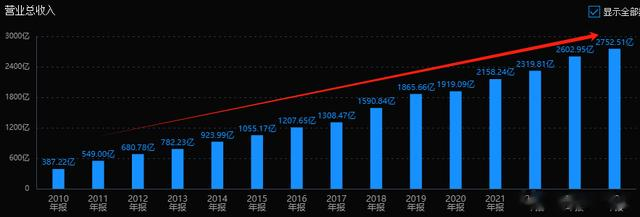

2010~2022年,14.56亿利润增长到56.17亿,增长了不到4倍,12年时间,复合增长率接近12%,这个是公司最好的情况,要是算上最近两年下滑的,数据还要低一点。营收从387亿增长到了2752.5亿,14年时间增长了7倍多,复合年均增长率是15%。

我们在股票市场上投资,五千多个公司,信息太多了,你必须要脑子里面有一些模型,帮你快速的处理信息。

比如看历史的业绩,有一些公司利润是一年高、一年低,走势上乱七八糟的,你一看它你就会觉得这家公司不靠谱。要是业绩曲线像一条直线,不怎么增长的,那就是价值股;要是曲线是不断向上持续增长很多年的,就是成长股;要是业绩曲线画的像波浪线一样,则是周期股的典型特点。

你心里有了这个模型后,看到任何一家公司配资开户行情,你都能快速的把公司分类,然后你才知道要用什么估值标准去评估公司的价格贵不贵。

像上海医药,剔除前后接变化比较大的年份,利润增速在大部分时间里都在11%~10%的范畴内,这个增速也就是公司正常情况下的成长性。这个增速离成长股还差的比较远,但又比一般的价值股要高一点,整体上把它归到价值股里去也算合理。

估值情况

对于价值股,我一般就给10倍PE的估值水平,再高就没意思了。

上海医药现在是670亿的市值,15倍PE,那这个估值水平就偏高了。就算公司的增长比一般价值股高一些,15倍PE对比公司12%的历史增速也是欠高的。不过公司港股现在估值不到9倍市盈率,相对会更有价值。

对于价值股来说,看的是稳定性还有分红高不高。

上海医药过去几年分红比例在30%~40%,股息率大概在2%以上,比银行要低不少。如果你的要求不高,只是为了跑赢银行存款和通胀,做个资产保值还是合格的。

一般来说,一个公司分析到这里,也就大概能知道是不是还有再进一步看下去的必要了。

但有时可能还不死心,认为投资投的是未来的预期,历史业绩已经是过去时了。像上海医药,有创新药+平台化转型的预期,前段时间还被新华保险举过牌,说不定后面会有爆发的可能?这种情况,我们就要再看看公司的业务情况和行业的发展前景了。

业务分析

上海医药是中国最大的医药进口总代理商和分销商,主要业务分为分销和工业两块,分销业务就是药品的商业批发,工业是自己生产一部分药品。

2024年,分销板块收入2515亿,同比增长7.47%,营收占比高达91%;工业板块收入237亿,下滑了9.6%。分销业务毛利率只有5.94%,工业业务毛利率却有59.2%,结果就是工业收入不到分销的零头,贡献的主营利润却差不多。

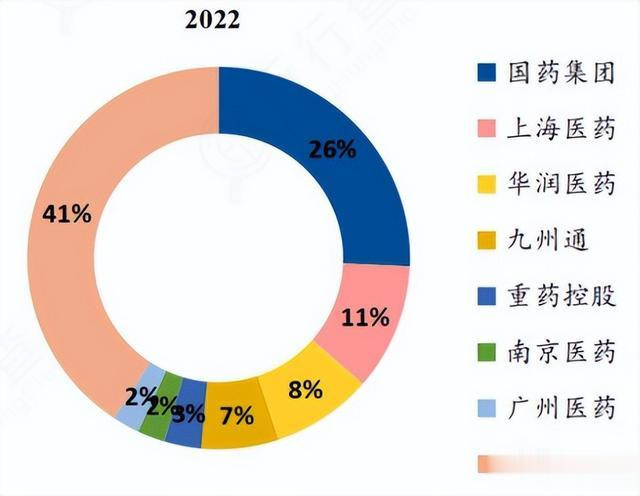

上海医药是国内医药商业领域的第二大企业,仅次于国药集团。公司分销网络覆盖全国,拥有超过2000家品牌药房,还建设了300多个院内供应链服务(SPD)项目,为129家医疗机构提供服务。

公司在流通领域属于巨无霸的存在,行业竞争格局基本固定,公司要想有很大的增长也不容易。

公司工业板块覆盖免疫、精神神经、肿瘤、心血管、消化代谢及抗感染等领域。销售过亿产品有44个,过10亿产品数量2个,60个重点品种销售收入137亿,是工业板块的基本盘。

公司237亿的工业收入里有95.7亿是中药贡献的,在中药行业里能排到第8位。公司中药资源还是很不错的,旗下雷氏药业是百年老字号,主打产品“雷氏六神丸”为国家保密配方,麝香保心丸一年销售接近30亿。

公司现在的策略就是利用自身中药资源和云南白药的协同,推进养心氏片、瘀血痹胶囊、冠心宁片、八宝丹、胃富春胶囊及银杏酮酯二次开发,未来大概率是平稳发展的趋势。

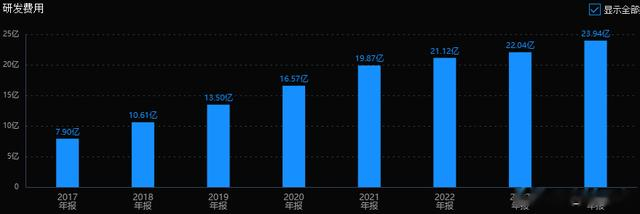

创新药方面,公司采用了“自研+并购”双轮驱动的模式。近几年研发费用都高于20亿,相当于公司一半的利润,就规模来说,在前十大赚钱的公司里,排第3,确实不吝啬。但并购方面成果就不是很理想了。

目前公司在研新药管线54项,在研创新药管线主要集中在心血管、精神神经、肿瘤、免疫等领域,多达40多种,其中I001目前已有3个适应症处于临床试验中后阶段。

公司最近5年已经投入超过百亿的研发费用,以后培育出一两个大单品也不是不可能,但短期内改变公司利润结构的可能性并不大。

小结

上海医药作为医药流通行业的行业龙头,整体属于比较稳健的类型。公司应该也是希望有所突破,最近几年在创新上投入了百亿的研发费用,给公司增加了些想象空间,但短期内影响有限。实际上,最受大家诟病的还是公司管理层和治理效率一般的问题。

综合来说,还是把公司当成价值类公司看待比较合适,如果以后创新真能出成果了,就当是意外收获吧。

配资开户行情

配资开户行情

恒瑞行配资提示:文章来自网络,不代表本站观点。